Made in Italy

Made in Italy

2020 war ein ganz besonderes Jahr für den Rohstoffmarkt, vor allem für Eisen- und Nichteisenmetalle. In diesen beiden Sektoren hat China eine entscheidende Rolle als Branchenführer gespielt und spielt diese auch weiterhin, was den Markttrend auch in Europa maßgeblich beeinflusst.

Die Krise 2020: Industriegüter schwer getroffen

Wenn wir ein Jahr bis Anfang 2020 zurückgehen, befinden wir uns tatsächlich am Beginn der Covid-19-Epidemie, die China zum ersten Mal heimgesucht hat. Im Vergleich zu 2019 ist der Rückgang im Januar gering, da die chinesischen Neujahrsfeierlichkeiten zu Jahresbeginn wie üblich zu einer Einstellung der Produktionsaktivitäten führen.

Der reale Rückschlag mit einem dramatischen Preisverfall zeigt sich im folgenden Quartal und betrifft auch Europa. Der alte Kontinent beginnt sich mit dem Coronavirus zu befassen und führt dann Maßnahmen ein, um die Pandemie mit schwerwiegenden wirtschaftlichen Folgen und der damit verbundenen Krise einzudämmen.

Europa ist daher mit einer gesundheitlichen Notsituation konfrontiert, die sich negativ auf alle Bereiche der Wirtschaft auswirkt, insbesondere auf den Industriesektor. Unterdessen untergräbt China seinen negativen Trend mit den ersten Anzeichen einer Erholung ab Mai 2020, einem Monat, der durch eine signifikante positive Veränderung des chinesischen Preisindex für Industriegüter * (+ 3,1%) gekennzeichnet ist.

Die Gewinnung von 2021 ausgehend von Eisen- und Nichteisenmetallen

Um eine Verbesserung auch in Europa zu sehen, muss auf das Erreichen einer relativen Stabilitätssituation im Sommer gewartet werden, und dann muss der Preisindex für Industriegüter im September * leicht ansteigen (+ 1,2%). Die zweite Winterwelle mit den neuen restriktiven Maßnahmen gegen Covid markiert eine Trendwende, um dann Anfang 2021 wieder zum Wachstum zurückzukehren.

Insbesondere Nichteisen- und Eisenprodukte zeichnen sich durch eine positive Variation von + 4,5% und + 10% aus, unterliegen jedoch auch im Februar kontinuierlichen Schwankungen. Die Ursachen sind die Nachrichten im Zusammenhang mit der Pandemie, wie die unsichere Situation der Impfstoffe, und die Verkäufe für Gewinnmitnahmen nach den Mehrjahreshochs, die in der ersten Januarhälfte erreicht wurden.

Zu diesem Zeitpunkt erweist sich die Rolle der drückenden chinesischen Nachfrage auch als grundlegend für die allgemeine Erholung des Eisen- und Nichteisenmetallmarktes, einschließlich des europäischen Marktes. Darüber hinaus trugen die fortschreitende Abschwächung des Dollars und das niedrige Zinsniveau zum Anstieg des Metallpreises bei. Lassen Sie uns nach diesem allgemeinen Bild auf die Besonderheiten der Preise einzelner Eisen- und Nichteisenmetalle, ihre Trends und Prognosen eingehen.

Die Preise für Eisenmetall 2020 und Prognosen für 2021

Im Gegensatz zu den meisten Rohstoffen, einschließlich Nichteisenmetallen, hat Eisenerz einen sehr deutlichen Anstieg verzeichnet und die vor mehr als zehn Jahren verzeichneten Höchststände erreicht. Der Rückgang des brasilianischen Angebots und das hohe Wachstum der chinesischen Nachfrage haben in der Tat die Folgen der Pandemie und den Rückgang der Stahlproduktion eingedämmt.

Zukünftige Szenarien stellen jedoch die Stabilität der Preise in Frage, wenn ein fortschreitender Rückgang vorausgesetzt wird. Trotz der Prognose, dass die Preise weiterhin über dem Durchschnitt liegen werden, ist bereits im Februar ein leichter Rückgang zu verzeichnen. Ob es sich um eine spekulative Blase handelt, die bereit ist, sich allmählich zu entleeren, oder um eine Korrektur der vorherigen Situation, die zu unausgewogen ist, können wir erst später bewerten.

Abgesehen von diesen Überlegungen überraschte dieser Trend sicherlich die Betreiber des italienischen und internationalen Sektors, die sich in gegensätzliche Ansichten aufteilten. Es gibt diejenigen, die das Preiswachstum positiv als Anstieg der Nachfrage, Aufwertung der Aktien und Erholung der Margen beurteilen. Diejenigen, die andererseits befürchten, dass es schwierig ist, sich rechtzeitig auf Preiserhöhungen einzustellen, einen Mangel an Rohstoffen, das Risiko ausstehender Zahlungen und mangelnde Kontinuität bei den Lieferungen.

Die Preise für Nichteisenmetalle 2020 und Prognosen für 2021

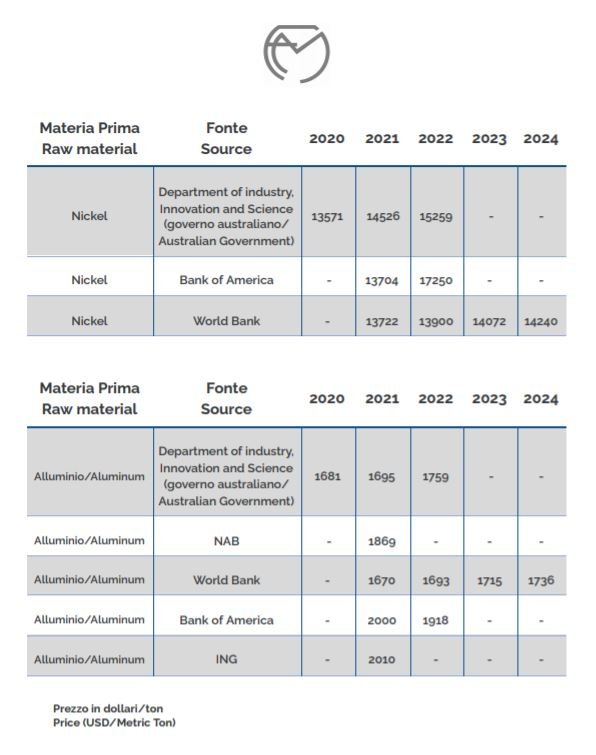

In Bezug auf Nichteisenmetalle analysieren wir gemeinsam die Situation von Nickel, Aluminium, Kupfer und Zink mit einem Überblick über 2020 und zukünftige Szenarien.

Was Nickel betrifft, so traf das Nichteisenmetall im ersten Quartal 2020 einen starken Rückgang und erreichte im März ein Allzeittief. Danach stiegen die Nickelpreise mit einer sich daraus ergebenden Erholung, die es den Nickelpreisen ermöglichte, sich auf dem höchsten Niveau des letzten Jahres zu stabilisieren. Dank der gestiegenen chinesischen Nachfrage und der Anreize der Regierungen auf internationaler Ebene wird Nickel diesen positiven Trend in den nächsten Jahren fortsetzen, auch wenn sich die Finanzinstitute nicht auf das Ausmaß seines Wachstums geeinigt haben.

In Bezug auf Aluminium sehen die beiden identifizierten möglichen Szenarien einerseits eine Stabilitätssituation ähnlich der von 2020 vor. Andererseits wird von einem Anstieg ausgegangen.

Der Kupfertrend ist deutlicher, der nach einem starken Rückgang im März 2020 von einem deutlichen Anstieg, dem Maximum der letzten 18 Monate, beeinflusst wurde. Im Jahr 2021 und im folgenden Jahr werden die Preise wahrscheinlich wieder steigen, da der Verbrauch dieses Metalls weltweit gestiegen ist.

Schließlich verzeichnete Zink im ersten Halbjahr 2020 einen Preisverfall und stieg dann wieder auf das Niveau des Frühjahrs 2019 zurück. In Bezug auf seinen Trend sind die Szenarien immer noch unterschiedlich. Einige deuten auf eine gewisse Stabilität hin, andere auf einen allmählichen Rückgang und wieder andere auf einen schüchternen Anstieg.

Um die Einzelheiten der Preise für Eisen- und Nichteisenmetalle von Monat zu Monat zu verfolgen, konsultieren Sie unseren News-Bereich: wir werden die monatliche Aktualisierung der Preise für Eisenerz, Nickel, Aluminium, Kupfer und Zink veröffentlichen. Folgen Sie uns weiter.

*Der Industriegüterindex stammt von PricePedia und ist das Ergebnis der Aggregation der Indizes zu folgenden Produktkategorien: Eisen, Nichteisen, Holz und Papier, Industriechemikalien, Organische Chemikalien, Anorganische Chemikalien, Kunststoffe und Elastomere und Textilfasern.

Infografik Quelle: Siderweb